Toelichting rechtmatigheidsverantwoording

Inleiding

In de jaarrekening hebben wij de rechtmatigheidsverantwoording opgenomen met betrekking tot de begrotingsonrechtmatigheden. Op 8 mei 2025 heeft de gemeenteraad, naast het Normenkader 2024, de Notitie rechtmatigheidsverantwoording 2024 vastgesteld met de volgende uitgangspunten:

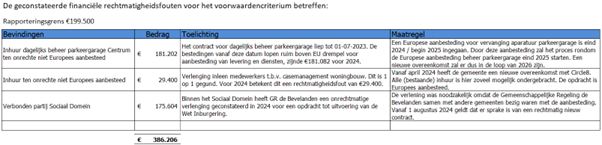

• De verantwoordingsgrens voor onrechtmatigheden en onduidelijkheden vast te stellen op 1% (van de totale lasten inclusief toevoegingen aan de reserves); zijnde € 1.995.000,-

• Een rapportagegrens te hanteren van 10% van de verantwoordingsgrens voor het toelichten van fouten en onduidelijkheden in de paragraaf Bedrijfsvoering, zijnde € 199.500,-

Naast deze toelichting gaan wij hieronder in op de bevindingen ten aanzien van het voorwaardencriterium en het misbruik en oneigenlijk gebruik (M&O) criterium.

De in de jaarrekening opgenomen rechtmatigheidsverantwoording is opgesteld volgens de Kadernota Rechtmatigheid 2024 van de Commissie BBV van oktober 2024 en de financiële verordening van onze gemeente. Daarnaast geldt het door de gemeenteraad op 8 mei 2025 vastgestelde normenkader.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. Deze eisen zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. De relevante regelgevingen zijn opgenomen in het door de Raad vastgestelde Normenkader 2024.

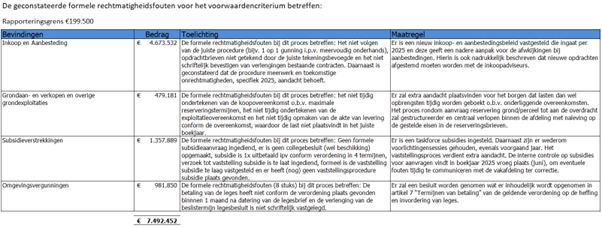

Naast bovengenoemde financiële rechtmatigheidsfouten zijn door de afdeling Concerncontrol een aantal formele rechtmatigheidsfouten en procesmatige bevindingen geconstateerd. Deze formele rechtmatigheidsfouten hebben geen impact op de rechtmatigheidsverantwoording (door het college) en de controleverklaring van de accountant. Ze zijn voor ons wel belangrijk in het kader van de ontwikkeling van de administratieve organisatie en interne beheersing van de gemeente. In de door de Raad vastgestelde “Notitie Rechtmatigheidsverantwoording 2024 gemeente Goes” is daarom afgesproken, hierover op hoofdlijnen te rapporteren, zoals in voorgaande jaren door de accountant gebeurde.